Конвергенция циклов: нефть, геополитика и риск кризиса

Корректно спрогнозированная нашими тайминговыми моделями турбулентность первого квартала 2026 года подчёркивает, что речь идёт не о кратковременном всплеске макроэкономической волатильности, а о разворачивающейся структурной переоценке. Всё в большей степени её формирует конвергенция циклов — взаимодействие поздней стадии экономического цикла, неурегулированной геополитической напряжённости и рефлексивных поведенческих крайностей.

История показывает, что нестабильность имеет тенденцию усиливаться, когда риски заметны, но остаются неразрешенными. В таких условиях поведение цен отклоняется от традиционных фундаментальных факторов и начинает закладывать в оценки доверие к институтам, способность политики реагировать и вероятность разрывов или резких сдвигов. Эта логика перекликается с идеей гарвардского экономиста Йозефа Шумпетера о том, что капитализм развивается через разрушение и обновление, а не посредством линейного прогресса.

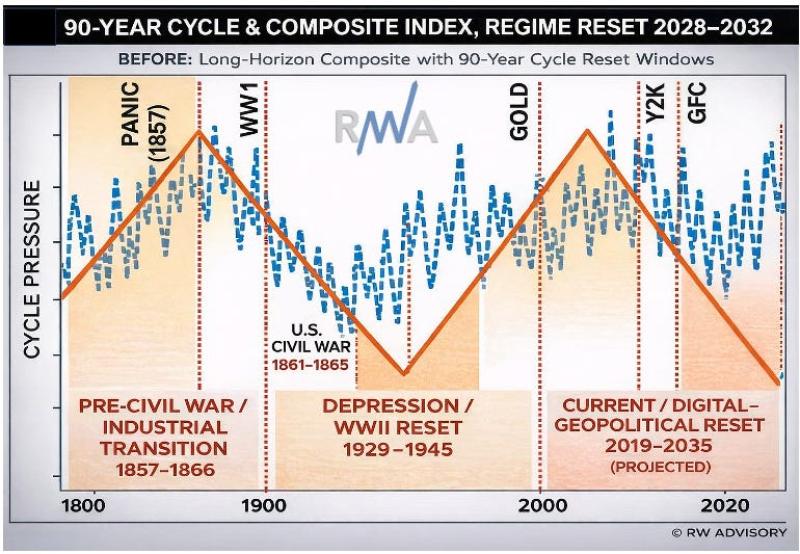

Этот фон вписывается в более широкий супермакроцикл, в котором гегемонистские системы периодически сталкиваются с испытаниями на адаптивность. Наша расширенная циклическая концепция относит текущую эпоху к поздней фазе примерно 90-летнего кризисного ритма, причем давление, вероятно, будет усиливаться в период 2026–2032 годов, поскольку институциональная надежность, альянсные структуры и экономические договоренности будут испытывать нарастающее напряжение (рисунок 1, представленный в нашем последнем специальном макроэкономическом отчете: «Навигация по конвергенции циклов 2026 года»).

Предыдущие кризисные периоды, такие как 1857–1866 и 1929–1945 годы, развивались по схожему сценарию: финансовые затруднения, геополитическое соперничество и внутреннее давление взаимодействовали в течение многих лет, прежде чем сформировались новые договоренности. В XIX веке провозглашение доктрины Монро ознаменовало появление нового порядка в Западном полушарии на фоне имперской конкуренции. После Второй мировой войны в рамках Бреттон-Вудской системы была закреплена финансовая архитектура, основанная на США и предназначенная для стабилизации валют и расширения торговли. Однако по мере развития этих систем внутренние противоречия накапливались, и инструменты политики все больше смещались в сторону санкций, торгового контроля и сигналов безопасности.

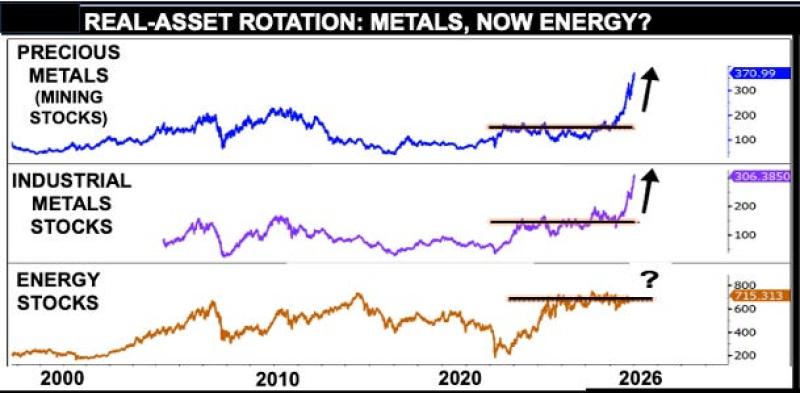

Сегодняшняя среда демонстрирует схожие характеристики. Экономическая фрагментация, стратегическая конкуренция и внутреннее давление вновь взаимодействуют в рамках системы, институциональные основы которой подвергаются сомнению. Рынки реагируют соответствующим образом. Ранняя фаза лидерства драгоценных металлов в конце цикла теперь расширяется в сторону энергетики, отражая переход от монетарных опасений к опасениям по поводу физического предложения, безопасности и силы правоприменения (рисунок 2). Такие инструменты могут влиять на политическую траекторию — как это недавно наблюдалось в Венесуэле — но они также повышают риск просчетов и передают волатильность непосредственно на мировые рынки сырьевых товаров.

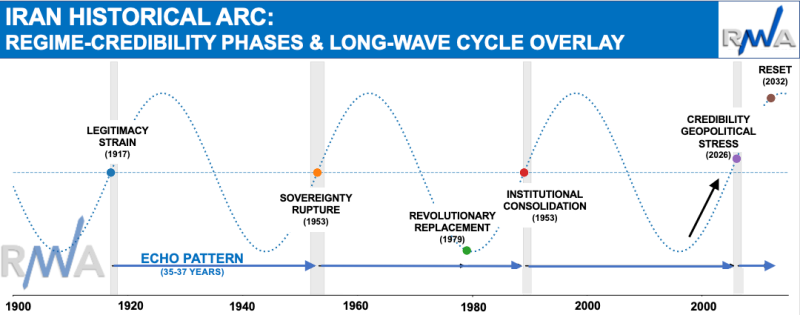

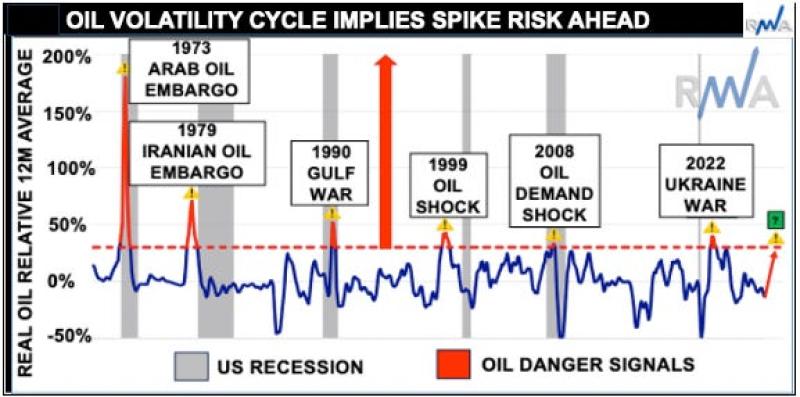

Именно в этой обстановке роль Ирана становится более значимой. Если рассматривать более длительные периоды институциональной власти, то современная история Ирана демонстрирует повторяющийся ритм эрозии и консолидации: упадок империи в начале XX века, нарушение суверенитета в 1953 году, революционная смена власти в 1979 году и стабилизация после 1989 года. По сравнению с циклической моделью (примерно 35–37 лет), 2026 год все больше напоминает еще одно окно перелома, когда внутреннее напряжение и внешняя конфронтация начинают пересекаться (рисунок 3).

Рынки не могут предсказать политические результаты, но они быстро реагируют, когда внутренняя нестабильность угрожает выйти за пределы страны. Это происходит на фоне более широкого сдвига от преимущественно американской модели к более конкурентной, многополярной среде, в которой страны БРИКС, в частности Россия и Китай, имеют большее влияние. Эта комбинация повышает риски и помогает объяснить продолжающуюся ротацию в сторону сырьевых товаров и энергетики, причем нарративы о нормализации обычно появляются только после пика неопределенности и потрясений.

Каналом передачи является география. Иран расположен на берегах Ормузского пролива, одной из важнейших артерий глобальной энергетической системы. Когда внутреннее напряжение сочетается с более широкой фрагментацией, даже незначительные изменения в поведении могут оказать непропорциональное влияние на ожидания, страховые премии и прогнозы о предлагаемом объеме предложения.

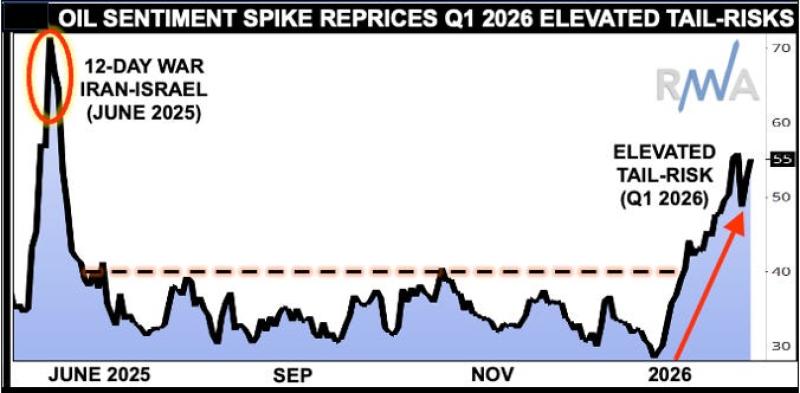

Окно циклического напряжения в первом квартале является катализатором для переоценки этой чувствительности на рынках. По мере ликвидации перегруженных позиций в других местах, нефть начала отходить от перепроданных и структурно ограниченных уровней, как раз в тот момент, когда геополитическая неопределенность усилилась. Это подчеркивается в бычьем графике нефти (рисунок 4) и нашей модели глобального рейтинга (GRM). Нефть не просто попала в зону риска, а вновь связалась с рыночным риском хвоста.

Важно отметить, что это ослабление динамики связано не только со снижением рисков портфеля, опасениями по поводу искусственного интеллекта или даже сменой руководства ФРС. Оно отражает более широкую переоценку безопасности поставок в условиях, когда подвергаются сомнению надежность сдерживания, сплоченность альянса и политический потенциал. В таких условиях энергия начинает вести себя не столько как циклический товар, сколько как стратегический актив.

Волатильность рынков усиливает этот сигнал. Рост премий по опционам свидетельствует о подготовке к сбоям, а не о возвращении к среднему значению, что более типично для геополитических опасений по поводу поставок, чем для слабости спроса. (Рисунок 5).

Недавние взаимосвязанные события усугубляют это восприятие. 12-дневная война, которая привела к прекращению огня, приостановив эскалацию конфликта, но не устранив его основные причины. Затем резкое обесценивание иранской валюты, частично вызванное «экономической политикой» США, включая санкции и финансовое давление, усилило существующие внутренние беспорядки и возобновило опасения по поводу нового удара со стороны США.

В этой нестабильной, неопределенной, сложной и неожиданной (VUCA) обстановке усилилась близорукость рынка, и внимание инвесторов сосредоточилось на различных вариантах основной версии риска: Приведет ли напряженность к затяжному региональному конфликту, имеющему системные последствия для Ормузского пролива? Поскольку пролив является узким местом для почти трети мировых морских потоков нефти, даже частичное нарушение его работы влечет за собой огромные последствия. Переговоры между США и Ираном сейчас осторожно возобновляются, и обе стороны выражают условную готовность к участию. Однако переговоры по-прежнему остаются неустойчивыми, поскольку дипломатия развивается на фоне продолжающейся военной демонстрации силы, что усиливает региональную напряженность и потенциальные риски для промежуточных выборов в США.

Эта комбинация интерпретируется не как деэскалация, а как нестабильное равновесие. Рефлексивность поведения рынка остается критической переменной. Будет ли нанесен удар или нет, восприятие доминирует над ценообразованием, и небольшие изменения вероятности могут вызвать значительную реакцию рынка. Волатильность цен на нефть усиливает эту обеспокоенность и, в случае сбоев, предполагает возможность новых скачков в диапазоне 115–120 долларов (рис. 6). Такие результаты могут привести к стагфляционному импульсу в мировой экономике, побуждая инвесторов рассматривать возможность упреждающего хеджирования акций и относительно большего участия в активах, связанных с энергетикой.

Для инвесторов вывод очевиден. В условиях режимов конвергенции приоритет смещается от оптимизации к устойчивости. Капитал перетекает в реальные активы, особенно в энергетику — не столько из-за потенциальной доходности, сколько как средство защиты от системных рисков.

Для получения более подробной информации перейдите по ссылке: https://ronwilliam.substack.com/about

«Конвергенция циклов: нефть, геополитика и риск кризиса»