Zykluskonvergenz: Öl, Geopolitik und Krisenrisiko

Die von unseren Timing-Modellen korrekt vorhergesagte Marktbereinigung im ersten Quartal 2026 unterstreicht eine strukturelle Neubewertung, die derzeit stattfindet, und nicht nur eine vorübergehende Phase makroökonomischer Volatilität. Diese wird zunehmend durch die Konvergenz der Zyklen geprägt – das Zusammenspiel von spätzyklischer Wirtschaftsdynamik, ungelösten geopolitischen Spannungen und reflexiven Verhaltensextremen.

Die Geschichte zeigt, dass die Instabilität tendenziell zunimmt, wenn Risiken sichtbar, aber noch ungelöst sind. In solchen Umfeldern weicht das Preisverhalten von den traditionellen Fundamentaldaten ab und beginnt, die Glaubwürdigkeit, die politischen Handlungsmöglichkeiten und die Wahrscheinlichkeit von Diskontinuitäten zu diskontieren. Der Rahmen spiegelt die Erkenntnis des Harvard-Ökonomen Joseph Schumpeter wider: Der Kapitalismus entwickelt sich durch Disruption und Erneuerung, nicht durch linearen Fortschritt.

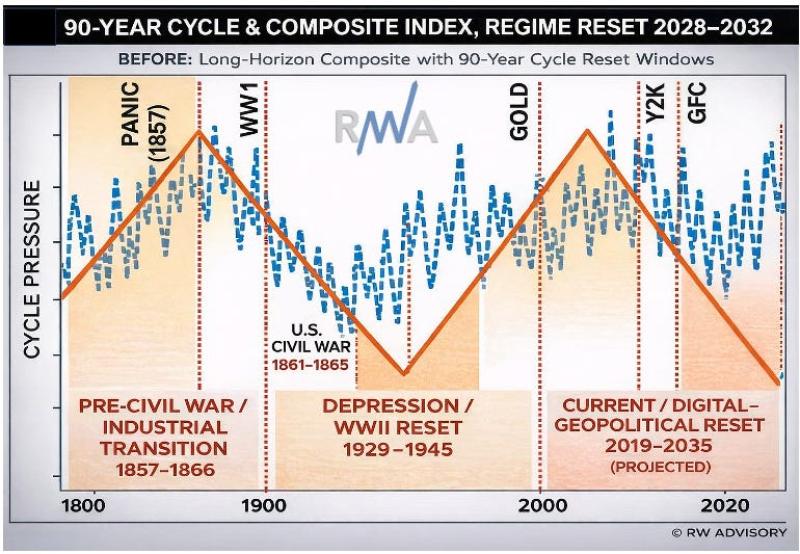

Dieser Hintergrund passt in einen umfassenderen Super-Makrozyklus, in dem hegemoniale Systeme regelmäßig auf ihre Anpassungsfähigkeit geprüft werden. Unser erweitertes Zykluskontinuum ordnet die heutige Zeit in die späten Phasen eines etwa 90-jährigen Krisenrhythmus ein, wobei sich der Druck bis zum Zeitraum 2026–2032 wahrscheinlich noch verstärken wird, da die institutionelle Glaubwürdigkeit, Bündnisstrukturen und wirtschaftlichen Vereinbarungen zunehmend unter Druck geraten (Abbildung 1, zu finden in unserem aktuellen Sonderbericht zum Makrozyklus: Navigating the 2026 Cycle Convergence).

Frühere Krisenzeiten wie 1857–1866 und 1929–1945 verliefen ähnlich: Finanzielle Belastungen, geopolitische Rivalitäten und innenpolitischer Druck wirkten über Jahre hinweg zusammen, bevor sich neue Ordnungen herausbildeten. Im 19. Jahrhundert signalisierte die Formulierung der Monroe-Doktrin eine sich abzeichnende hemisphärische Ordnung inmitten imperialer Konkurrenz. Nach dem Zweiten Weltkrieg wurde mit dem Bretton-Woods-System eine von den USA geprägte Finanzarchitektur geschaffen, die darauf abzielte, Währungen zu stabilisieren und den Handel auszuweiten. Mit zunehmender Reife dieser Systeme häuften sich jedoch interne Widersprüche, und die politischen Instrumente verlagerten sich zunehmend in Richtung Sanktionen, Handelskontrollen und Sicherheitssignale.

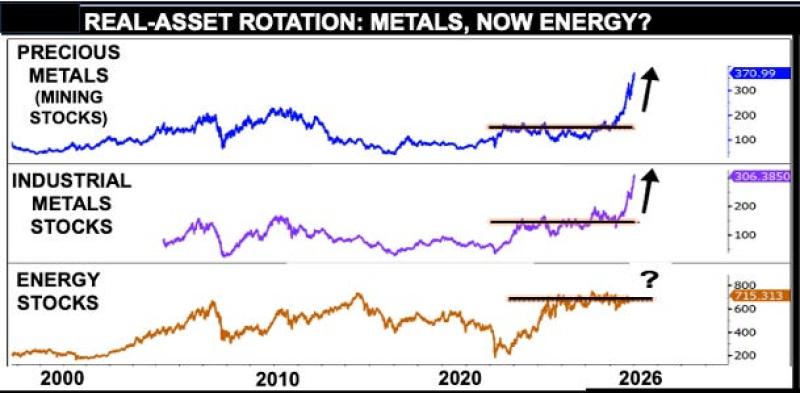

Das heutige Umfeld weist ähnliche Merkmale auf. Wirtschaftliche Fragmentierung, strategischer Wettbewerb und innenpolitischer Druck wirken erneut innerhalb eines Systems zusammen, dessen institutionelle Grundlagen in Frage gestellt werden. Die Märkte reagieren entsprechend. Die frühere Phase der Führungsrolle von Edelmetallen am Ende des Konjunkturzyklus weitet sich nun auf den Energiesektor aus und spiegelt einen Übergang von monetären Ängsten zu Sorgen um die physische Versorgung, Sicherheit und Durchsetzungskraft wider (Abbildung 2). Solche Instrumente können politische Entwicklungen beeinflussen – wie kürzlich in Venezuela zu beobachten war –, aber sie erhöhen auch das Risiko von Fehleinschätzungen und übertragen Volatilität direkt auf die globalen Rohstoffmärkte.

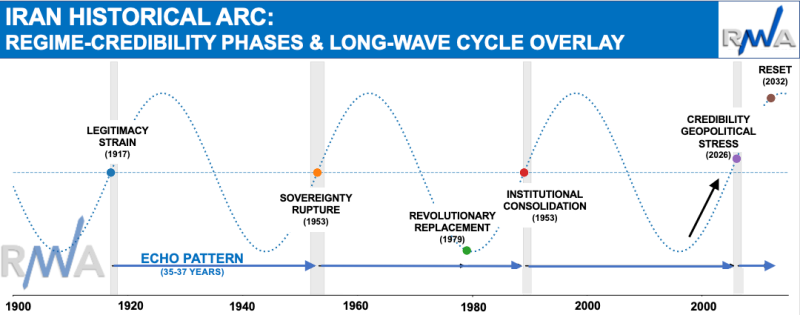

In diesem Umfeld gewinnt die Rolle des Iran zunehmend an Bedeutung. Betrachtet man die längeren Wellen institutioneller Autorität, so zeigt die moderne Geschichte des Iran einen wiederkehrenden Rhythmus von Erosion und Konsolidierung: den Niedergang des Kaiserreichs zu Beginn des 20. Jahrhunderts, den Bruch der Souveränität im Jahr 1953, den revolutionären Umsturz 1979 und die Stabilisierung nach 1989. Im Vergleich und aufgrund des zyklischen Musters (ca. 35–37 Jahre) ähnelt das Jahr 2026 zunehmend einem weiteren Wendepunkt, an dem sich innenpolitische Spannungen und externe Konfrontationen zu überschneiden beginnen (Abbildung 3).

Die Märkte können zwar keine politischen Entwicklungen vorhersagen, reagieren jedoch schnell, wenn interne Instabilität nach außen zu greifen droht. Dies geschieht vor dem Hintergrund einer allgemeinen Verlagerung weg von einem vorwiegend von den USA geprägten Rahmen hin zu einem umkämpfteren, multipolaren Umfeld, in dem die BRICS-Staaten, insbesondere Russland und China, einen größeren Einfluss haben. Diese Kombination erhöht die Risiken und erklärt die anhaltende Umschichtung hin zu Rohstoffen und Energie, wobei eine Normalisierung in der Regel erst nach dem Höhepunkt der Unsicherheit und der Turbulenzen eintritt.

Der Übertragungskanal ist die Geografie. Der Iran liegt an der Straße von Hormus, einer der wichtigsten Arterien des globalen Energiesystems. Wenn sich innenpolitische Spannungen mit einer zunehmenden Fragmentierung verbinden, können selbst geringfügige Verhaltensänderungen unverhältnismäßige Auswirkungen auf Erwartungen, Versicherungsprämien und Versorgungsannahmen haben.

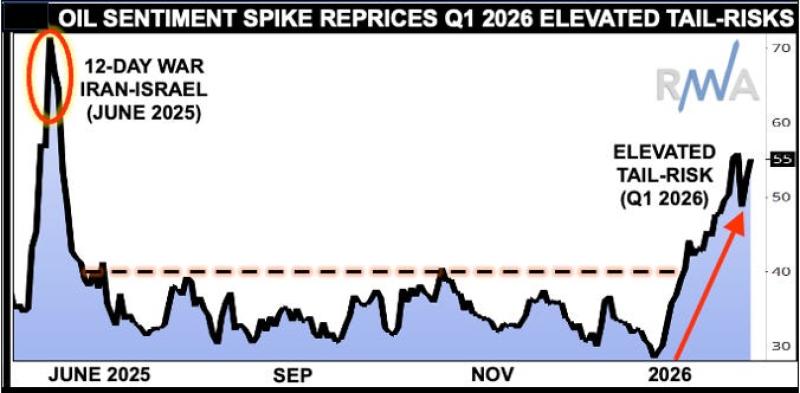

Das Stressfenster des ersten Quartals ist ein Katalysator dafür, dass diese Sensitivität an den Märkten neu bewertet wird. Als überfüllte Engagements an anderen Stellen liquidiert wurden, begann sich Rohöl von überverkauften und strukturell begrenzten Niveaus zu lösen, gerade als die geopolitische Optionalität zunahm. Dies wird durch die bullische Chartkonstellation für Öl (Abbildung 4) und unser Global Ranking Model (GRM) unterstrichen. Öl war nicht nur von der Risikoaversion betroffen, sondern wurde auch wieder mit dem vom Markt implizierten Tail-Risiko in Verbindung gebracht.

Wichtig ist, dass diese Abkühlung der Dynamik nicht nur mit einer Risikominderung in den Portfolios, Bedenken hinsichtlich der KI oder sogar einem Wechsel in der Führung der Fed zu tun hat. Sie spiegelt eine umfassendere Neubewertung der Versorgungssicherheit in einem Umfeld wider, in dem die Glaubwürdigkeit der Abschreckung, der Zusammenhalt der Allianzen und die politischen Fähigkeiten auf dem Prüfstand stehen. Unter solchen Bedingungen verhält sich Energie weniger wie ein zyklischer Rohstoff, sondern eher wie ein strategischer Vermögenswert.

Die volatilen Märkte verstärken dieses Signal. Steigende Optionsprämien deuten eher auf eine Vorbereitung auf Störungen als auf eine Rückkehr zum Mittelwert hin – eine Konstellation, die eher für geopolitische Versorgungsängste als für eine schwache Nachfrage typisch ist. (Abbildung 5).

Die jüngsten miteinander verbundenen Ereignisse verstärken diese Wahrnehmung. Der 12-tägige Krieg, der zu einem Waffenstillstand führte, der die Eskalation zwar vorübergehend stoppte, ohne jedoch die zugrunde liegenden Spannungen zu lösen. Danach folgte eine starke Abwertung der iranischen Währung, die zum Teil durch die „Wirtschaftspolitik” der USA, einschließlich Sanktionen und finanziellem Druck, angeheizt wurde und die bestehenden innenpolitischen Unruhen sowie die erneuten Befürchtungen eines weiteren US-Angriffs verstärkte.

In diesem VUCA-Umfeld hat sich die Kurzsichtigkeit der Märkte verstärkt, und die Aufmerksamkeit der Anleger konzentriert sich auf Variationen eines primären Risikonarrativs: Werden die Spannungen zu einem langwierigen regionalen Konflikt eskalieren, mit systemischen Auswirkungen auf die Straße von Hormus? Als Engpass für fast ein Drittel des weltweiten Seetransports von Öl hat selbst eine teilweise Unterbrechung überproportionale Folgen. Die Gespräche zwischen den USA und dem Iran werden nun vorsichtig wieder aufgenommen, wobei beide Seiten eine bedingte Bereitschaft zur Zusammenarbeit signalisieren. Die Verhandlungen bleiben jedoch fragil, da die Diplomatie parallel zu anhaltenden militärischen Manövern stattfindet, was die regionalen Spannungen und potenzielle Risiken für die US-Zwischenwahlen erhöht.

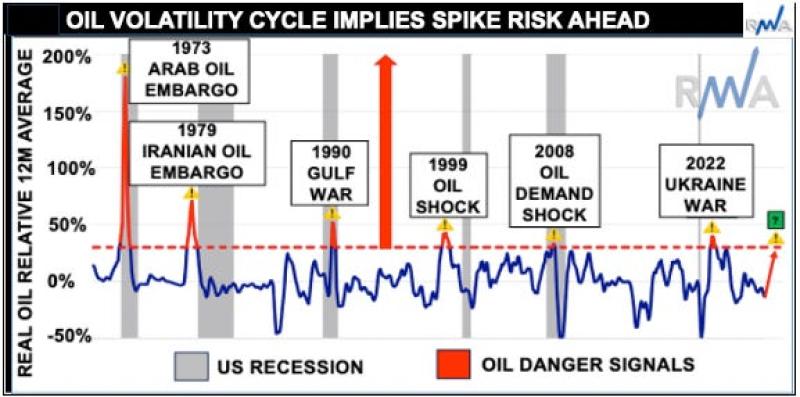

Diese Kombination wird nicht als Deeskalation, sondern als instabiles Gleichgewicht interpretiert. Die Reflexivität des Marktes bleibt die entscheidende Variable. Ob Angriff oder kein Angriff, die Wahrnehmung dominiert die Preisbildung, und schon kleine Wahrscheinlichkeitsverschiebungen können zu überproportionalen Marktreaktionen führen. Die Volatilität des Ölpreises verstärkt diese Besorgnis und deutet unter Störungsszenarien auf einen erneuten Anstieg in Richtung 115 bis 120 US-Dollar hin (Abbildung 6). Solche Ergebnisse würden das Risiko einer stagflationären Entwicklung in der Weltwirtschaft mit sich bringen und Anleger dazu veranlassen, vorzeitige Aktienabsicherungen und ein relativ größeres Engagement in energiebezogenen Vermögenswerten in Betracht zu ziehen.

Für Investoren ist die Schlussfolgerung klar. In Konvergenzregimen verlagert sich der Schwerpunkt von Optimierung hin zu Resilienz. Kapital fließt in Sachwerte, insbesondere in Energie – nicht nur wegen des Renditepotenzials, sondern auch als Schutz vor systemischen Risiken.

Weitere Informationen finden Sie unter: https://ronwilliam.substack.com/about

«Zykluskonvergenz: Öl, Geopolitik und Krisenrisiko»