ФРС рассматривает возможность переоценки золотых резервов

3 февраля 2025 г. президент Трамп подписал указ, предписывающий создать суверенный фонд благосостояния в течение года. Стоявший рядом с ним министр финансов Скотт Бессент заявил журналистам: «В течение следующих 12 месяцев мы собираемся монетизировать баланс США для американского народа. Мы намерены заставить активы работать».

Его краткие заявления сразу же вызвали догадки о том, какие именно активы он имел в виду. Четырьмя днями позже газета Financial Times предположила, что речь может идти о золоте: «Некоторые бывшие коллеги по хедж-фондам Скотта Бессента, хеджера, ставшего министром финансов США, высказывают предположения о возможной переоценке золотых запасов Америки».

Монетизация золота означает преобразование инертного резервного актива в активный финансовый инструмент, который может быть использован для финансирования государственных операций, погашения долга или стабилизации экономики. Это не обязательно требует продажи золота — во многих случаях актив остается в резерве, но его стоимость «активируется» для обеспечения ликвидности.

1 августа Колин Вайс, старший экономист Федеральной резервной системы, вновь разжег дискуссию, опубликовав статью о переоценке золота — впервые в современной истории это учреждение публично затронуло эту тему.

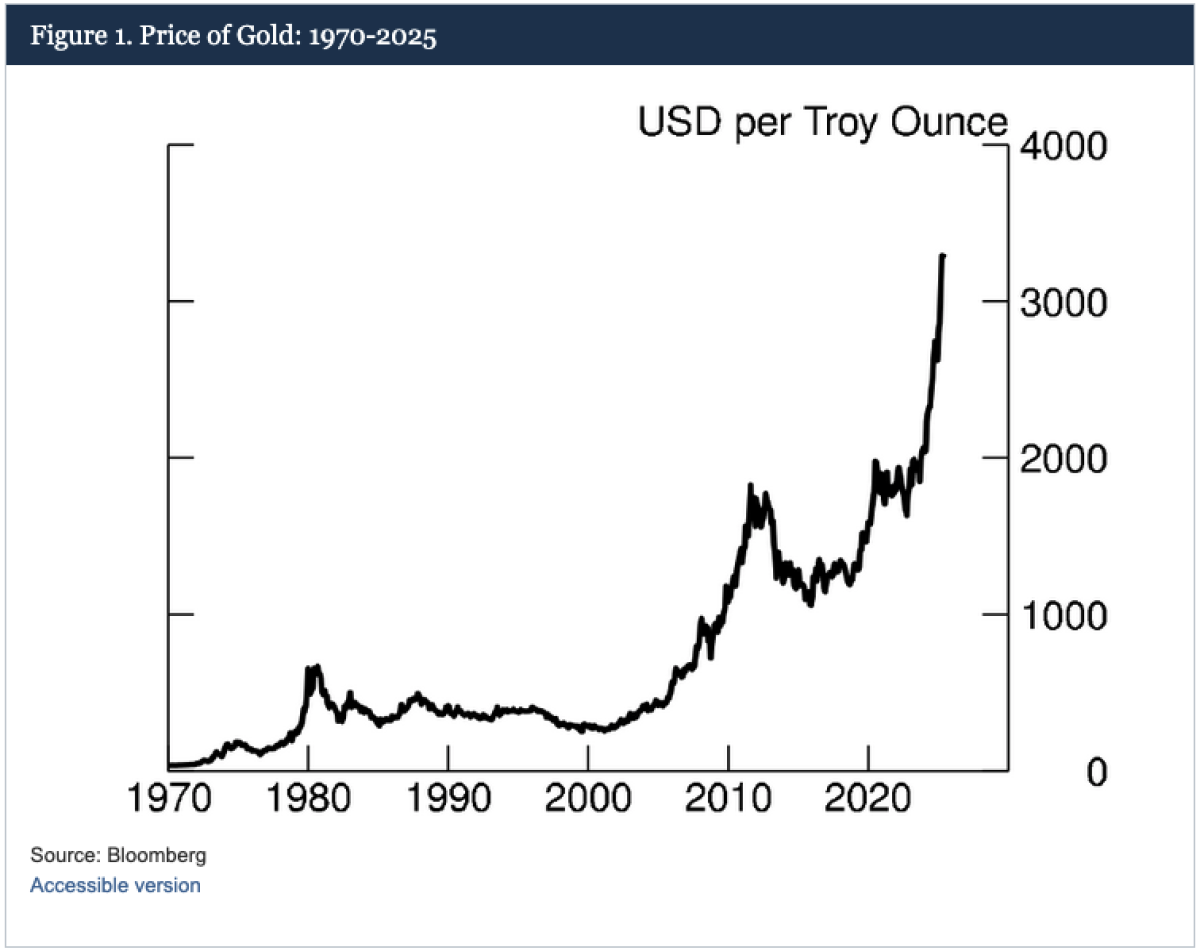

Соединенные Штаты официально обладают крупнейшими запасами золота в мире: 261,5 млн тройских унций, или более 8133 тонн. Золото принадлежит Казначейству США, но отражено в балансе ФРС по исторической стоимости 42,22 доллара за унцию. Эти запасы были приобретены до 1990 года, задолго до того, как их рыночная стоимость взлетела.

При сегодняшней рыночной цене около 3300 долларов за унцию запасы показали бы нереализованную прибыль в размере около 850 миллиардов долларов — около 3% ВВП — которую можно было бы мобилизовать без повышения налогов, выпуска новых долговых обязательств или продажи хоть одной унции. В период финансовых затруднений такой бухгалтерский ход мог бы оказаться политически заманчивым.

Документ ФРС рассматривает опыт пяти стран, принявших аналогичные меры за последние 30 лет. Он не высказывается о целесообразности такого шага для США, но предупреждает, что это не является панацеей от долга страны в 37 трлн долларов: «Хотя сокращение объёма долга за счёт средств от переоценки несколько улучшает бюджетную ситуацию, оно может не решить более крупных структурных проблем».

Публикация этого документа знаменует собой примечательное возвращение золота — и его денежной роли — в центр экономических дискуссий. С тех пор как в 1971 году президент Никсон отказался от обязательства США обменивать доллары на золото по цене 35 долларов за унцию, этот металл в основном отсутствовал в официальной риторике и часто назывался «пережитком прошлого».

Как отмечает Джим Рикардс, золото практически исчезло из традиционных экономических дискуссий более чем на полвека. Его редко упоминают в учебниках, почти не обсуждают в академических или политических кругах и часто игнорируют экономисты. Многие американцы даже не знают, что когда-то оно служило обеспечением доллара. Эта коллективная амнезия преследует одну цель — сохранить монополию правительства на создание денег.

Величайшая власть, которой обладает центральный банк, — это возможность обеспечивать свою валюту не чем иным, как доверием общества. Создавая деньги из воздуха, он может размывать сбережения граждан через инфляцию — фактически конфискуя благосостояние посредством обесценивания валюты. Эта власть становится ещё больше, когда валюта является мировой резервной, как в случае с долларом США.

Однако Соединенные Штаты, пожалуй, злоупотребили этой привилегией: всеобъемлющие санкции, постоянный дефицит, растущий долг и инфляция подорвали доверие. С 1971 года цена на золото выросла примерно в 78 раз — с 42 до примерно 3300 долларов за унцию, что соответствует среднегодовому росту на 8,4%, что более чем в два раза превышает средний уровень инфляции в США, составляющий 3,9%.

Если ФРС и Минфин США теперь открыто обсуждают золото, это может означать, что у политиков заканчиваются политически приемлемые варианты. Аргументы в пользу переоценки золота становятся все более весомыми, что свидетельствует о его возвращении в качестве денежного актива.

По мнению стратега BofA Майкла Хартнетта, «долгосрочная инфляция, долг и обесценивание валюты могут математически вынудить центральные банки переоценить золото, чтобы компенсировать потери резервов в фиатной валюте» — шаг, который, вероятно, будет благоприятен для золота и неблагоприятен для доллара.

«ФРС рассматривает возможность переоценки золотых резервов»