La Fed envisage une réévaluation de ses réserves d'or

Le 3 février 2025, le président Trump a signé un décret ordonnant la création, dans un délai d’un an, d’un fonds souverain. À ses côtés, le secrétaire au Trésor Scott Bessent a déclaré aux journalistes : "D’ici 12 mois, nous allons monétiser le bilan des États-Unis pour le peuple américain. Nous allons mettre les actifs au travail."

Ces quelques mots ont aussitôt donné lieu à des conjectures quant aux actifs visés. Quatre jours plus tard, le Financial Times suggérait que l’actif en question pourrait être l’or : "Certains confrères de Scott Bessent, ancien gérant de fonds devenu secrétaire au Trésor, spéculent sur une réévaluation des réserves d’or américaines."

La monétisation de l’or consiste à transformer un actif de réserve inerte en instrument financier actif, utilisable pour financer des dépenses publiques, rembourser une partie de la dette ou stabiliser l’économie. Cela ne signifie pas nécessairement vendre l’or : dans de nombreux cas, l’actif reste en réserve, mais sa valeur est “activée” pour fournir des liquidités.

Le 1ᵉʳ août, Colin Weiss, économiste senior à la Réserve fédérale, a relancé le débat en publiant un article sur la réévaluation de l’or — une première dans l’histoire moderne de cette institution.

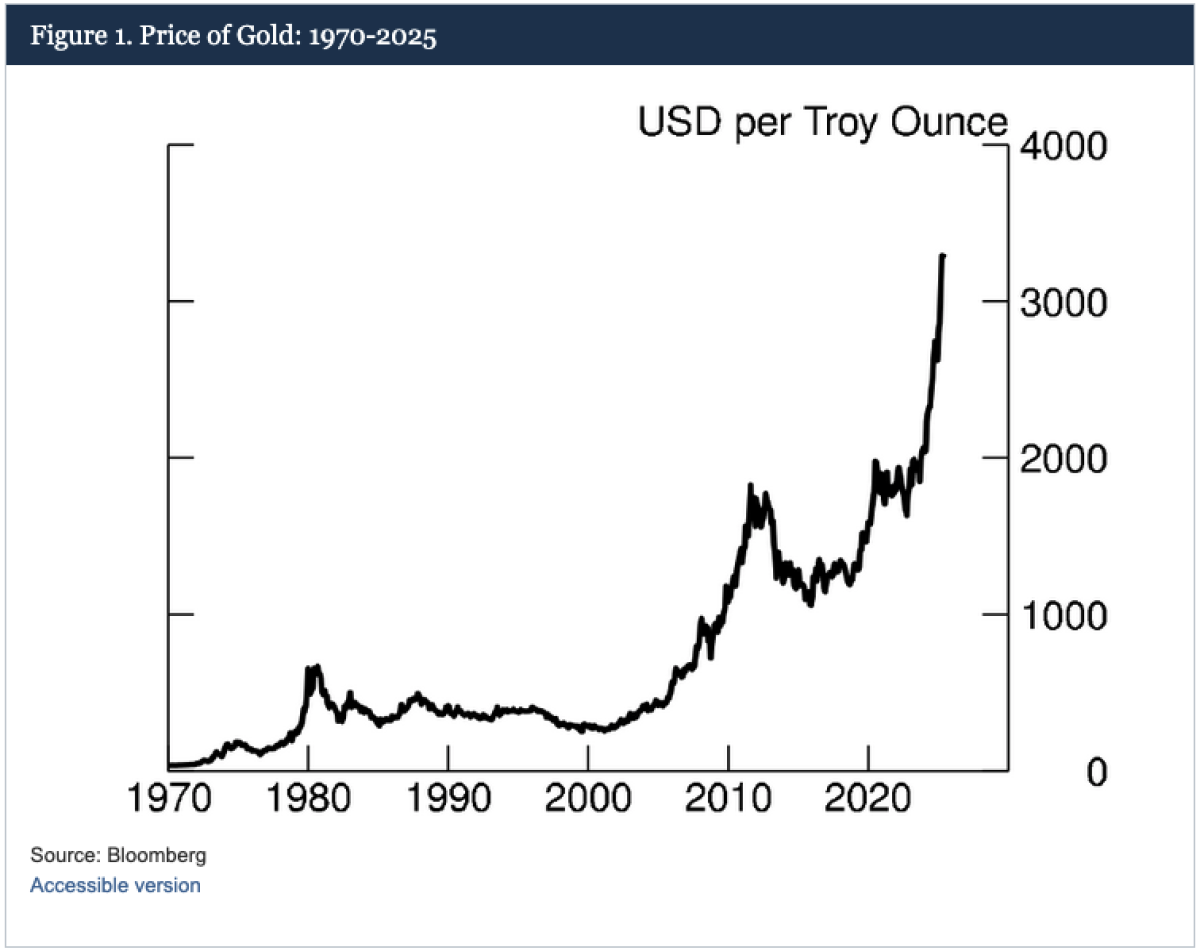

Les États-Unis détiennent officiellement les plus grandes réserves d’or au monde : 261,5 millions d’onces troy, soit plus de 8'133 tonnes. L’or appartient au Trésor américain mais figure au bilan de la Fed à son coût historique de 42,22 dollars l’once. Ces avoirs ont été acquis avant 1990, bien avant que leur valeur de marché ne s’envole.

Au prix actuel d’environ 3'300 dollars l’once, ces réserves afficheraient une plus-value latente d’environ 850 milliards de dollars — soit près de 3 % du PIB — mobilisable sans augmenter les impôts, émettre de nouvelle dette ni vendre une seule once. En période de tensions budgétaires, un tel ajustement comptable pourrait devenir une tentation politique majeure.

Le document de la Fed examine cinq pays ayant adopté des mesures similaires au cours des 30 dernières années. Il ne se prononce pas sur l’intérêt d’une telle initiative pour les États-Unis, mais avertit qu’elle ne saurait constituer une solution miracle à la dette du pays, qui atteint 37'000 milliards de dollars : "Bien que la réduction du stock de dette grâce aux produits d’une réévaluation améliore la situation budgétaire à la marge, elle ne permet pas nécessairement de résoudre des défis structurels plus profonds."

La publication de ce rapport marque le grand retour de l’or — et de son rôle monétaire — au cœur des débats de politique économique. Depuis que le président Nixon a mis fin, en 1971, à l’engagement des États-Unis d'assurer la convertibilité du dollar en or à un prix de 35 dollars l’once, le métal jaune a été largement absent des communications officielles, souvent qualifié de “relique barbare”.

Comme le souligne Jim Rickards, l’or a pratiquement disparu des débats économiques traditionnels depuis plus de 50 ans. Il est rarement mentionné dans les manuels, peu discuté dans les cercles académiques ou politiques, et souvent ignoré par les économistes. Beaucoup d’Américains ne savent même pas qu’il servait autrefois de garantie au dollar. Cet oubli collectif ne sert qu’un seul but : préserver le monopole de l’État sur la création monétaire.

Le pouvoir suprême d’une banque centrale réside dans sa capacité à adosser sa monnaie à la seule confiance du public (monnaie fiduciaire). En créant de la monnaie à partir de rien (ex nihilo), elle peut éroder l’épargne des citoyens par l’inflation — autrement dit, elle leur confisque une partie de leur richesse en affaiblissant la valeur de la devise. Ce pouvoir est encore plus grand lorsqu'elle dispose d'une monnaie de réserve mondiale, comme le dollar américain.

Or, les États-Unis ont sans doute abusé de ce privilège : sanctions massives, déficits persistants, envolée de la dette et inflation ont entamé la confiance. Depuis 1971, le prix de l’or a été multiplié par 78 — passant de 42 à quelque 3'300 dollars l’once —, soit une hausse annuelle moyenne de 8,4 %, plus du double du taux d’inflation moyen aux États-Unis (3,9 %).

Si la Fed et le Trésor discutent désormais ouvertement d’or, c’est peut-être le signe que les décideurs arrivent à court d’options politiquement viables. Les arguments en faveur d’une réévaluation de l’or se font plus pressants, marquant son retour comme actif monétaire.

Selon Michael Hartnett, responsable de la stratégie chez Bank of America, "l’inflation structurelle, la dette et la dépréciation monétaire pourraient mathématiquement contraindre les banques centrales à réévaluer l’or pour compenser les pertes sur les réserves en devises fiduciaires » — une mesure sans doute haussière pour l’or et baissière pour le dollar.

«La Fed envisage une réévaluation de ses réserves d'or»