Экономический рост США сейчас зависит от роста цен на активы.

3 июня 2025 года Илон Маск резко осудил дебаты в Конгрессе по поводу законопроекта Дональда Трампа «One Big Beautiful Bill Act», назвав его «отвратительной мерзостью», которая только усугубит дефицит федерального бюджета.

По словам Маска, законопроект, посвященный здравоохранению, иммиграции и инфраструктуре, привел к росту государственного долга и уничтожению сбережений, накопленных его департаментом в рамках DOGE. «Позор тем, кто проголосовал за него, — добавил он. — Вы знаете, что поступили неправильно. Вы это знаете».

На первый взгляд позиция Маска может показаться оправданной. В конце концов, для контроля над растущим долгом США, по-видимому, необходимо срочно сократить дефицит. Однако один экономист предлагает радикально иную точку зрения — Ричард Данкан, чья концепция ставит под сомнение предположения Маска.

Человек, стоящий за идеей «кредитизма»

Макроэкономист и автор нескольких известных книг, в том числе «Кризис доллара» (2003) и «Новая депрессия» (2012), Данкан известен своими нестандартными взглядами на денежно-кредитную политику, создание кредитов и развитие капитализма.

Он считает, что закон, принятый Конгрессом США в 1968 году, снявший с Федеральной резервной системы обязанность хранить золото для обеспечения создаваемой ею валюты, ускорил конец Бреттон-Вудской системы несколько лет спустя (1971) и коренным образом изменил природу капитализма.

Это ознаменовало начало новой эры, в течение которой в США и во всем мире произошел взрывной рост денежной массы и кредитования, что привело к беспрецедентной волне глобального процветания, наиболее заметной, пожалуй, в Азии.

Если бы капитализм действительно был системой, основанной на сбережениях и инвестициях, утверждает он, то нашу нынешнюю систему следовало бы называть «кредитизмом», поскольку она теперь зависит от создания кредита и потребления.

Кредитизм против школы Мизеса-Хайека

Ричард Данкан разделяет точку зрения австрийской школы, согласно которой расширение кредитования приводит к искусственному буму, который, как правило, заканчивается крахом. Этот принцип был сформулирован Людвигом фон Мизесом в 1949 году:

«Нет способа избежать окончательного краха бума, вызванного расширением кредитования. Альтернатива состоит лишь в том, наступит ли кризис раньше — в результате добровольного отказа от дальнейшего расширения кредита, — или позже, как окончательная и полная катастрофа затронутой валютной системы».

— Людвиг фон Мизес

Однако Дункан расходится с австрийцами в одном принципиальном моменте: он не считает, что на этот раз такой крах неизбежен, и что ускорять его наступление было бы разумно. Почему? Потому что размер кредитного пузыря настолько велик, что его схлопывание стало бы катастрофой для всего человечества.

Он утверждает, что, хотя кредитное стимулирование расходов обычно усиливает спрос и приводит к инфляции, в 1980-х годах появилась мощная дефляционная сила — глобализация, — которая противодействовала инфляционному давлению. Эта дефляционная обстановка позволила миру поддерживать рост крупнейшего в истории кредитного пузыря.

Общий объем кредитов в США превысил 1 трлн долларов в 1964 году и с тех пор неуклонно рос, за исключением кратковременного спада во время финансового кризиса 2009 года, достигнув 102 трлн долларов в 2024 году.

Основатели австрийской школы не могли предвидеть масштабы сегодняшнего кредитного пузыря, а также продолжительность его роста. И хотя крах будет катастрофическим, Ричард Данкан предлагает другой путь: использовать силу фиатных денег для масштабных инвестиций в технологии нового поколения — искусственный интеллект, чистую энергетику, биотехнологии — с целью стимулирования роста и снижения отношения долга к ВВП.

В своем последнем выпуске Macro Watch Ричард Данкан поднял три очень интересных вопроса об экономике США:

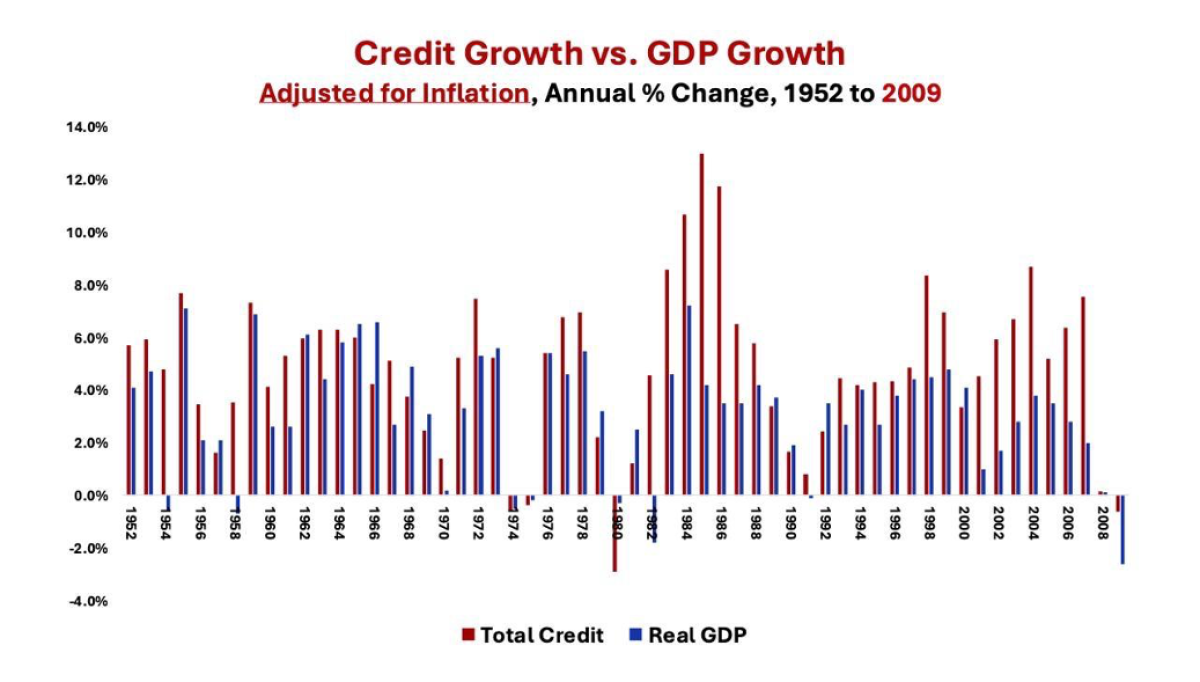

1. С 1952 по 2008 год экономический рост был обусловлен ростом кредитования.

Более полувека экономика США развивалась за счет кредитного расширения. Домохозяйства, предприятия и государство брали огромные кредиты для финансирования расходов и инвестиций. Этот приток новых кредитов напрямую стимулировал спрос, активизировал экономическую деятельность и способствовал росту ВВП.

Чтобы измерить рост кредитования — поскольку долг и кредит являются двумя сторонами одной медали — экономист Ричард Данкан отслеживает изменения в общем долге восьми ключевых секторов: домохозяйства, корпорации, некорпоративные предприятия, финансовый сектор (за исключением государственных ипотечных агентств), государственные предприятия (GSE), органы власти штатов и местные органы власти, федеральное правительство и остальной мир.

Его исследования показывают, что с 1952 по 2009 год каждый раз, когда реальный рост кредитования опускался ниже 2% в год, наступала рецессия.

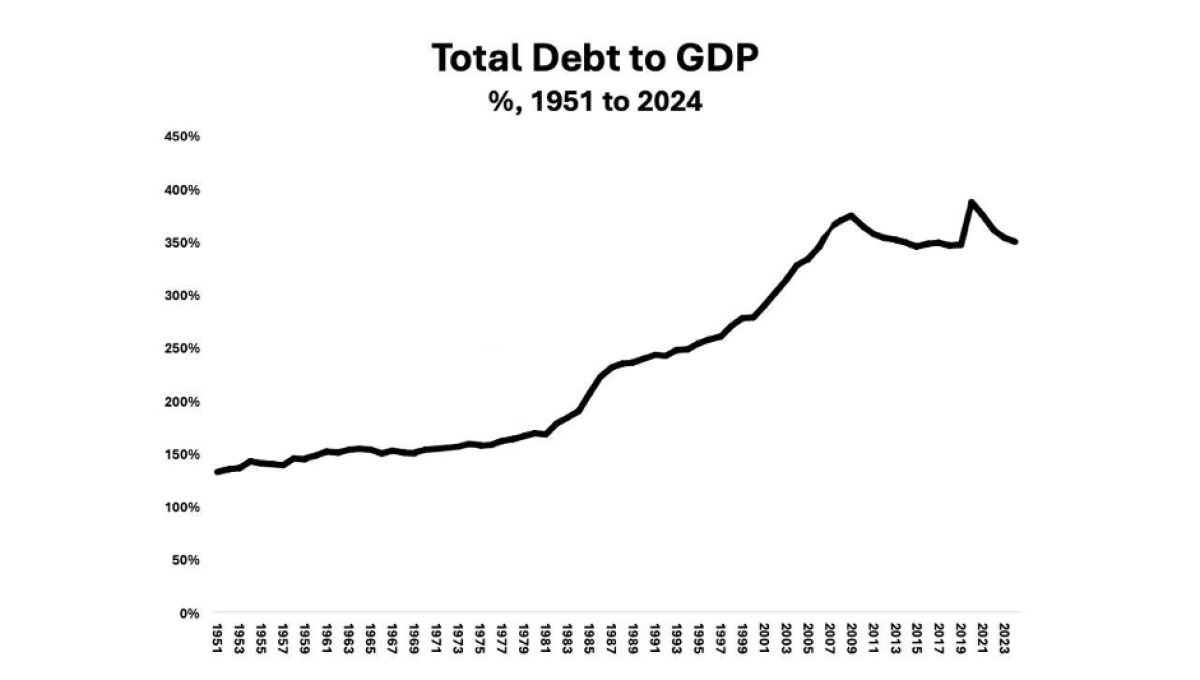

2. С 2008 года отношение долга к ВВП в экономике США остается на прежнем уровне.

Этот график ставит под сомнение общепринятые представления о динамике долга в американской экономике.

Хотя соотношение долга к ВВП резко выросло с 170% в 1980 году до 375% в 2009 году, с тех пор этот показатель стабилизировался, несмотря на значительное увеличение государственных заимствований. Фактически, доля федерального правительства в общем долге более чем удвоилась, увеличившись с 12% в 2007 году до 31% в 2024 году.

За последние 15 лет общий показатель отношения долга к ВВП оставался относительно стабильным. Однако, как подчеркивает экономист Ричард Данкан, действительно важно не размер долга, а темпы его роста. После финансового кризиса 2008 года реальный рост кредитования оставался на исторически низком уровне, недостаточном для стимулирования спроса, как это было раньше.

По мнению Данкана, это знаменует собой фундаментальный сдвиг: расширение кредитования больше не является основным двигателем экономического роста США.

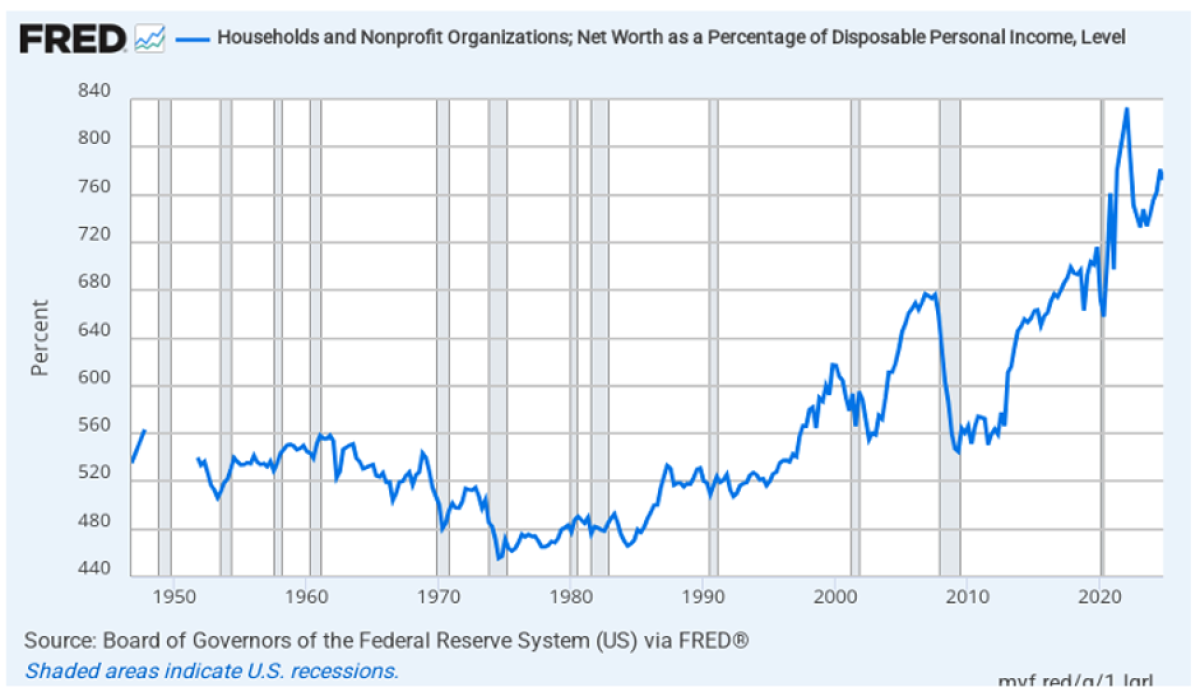

3. С 2009 года рост цен на активы является движущей силой роста ВВП.

Этот график иллюстрирует соотношение благосостояния и дохода, рассчитанное Федеральным резервным банком Сент-Луиса. Он дает общее представление о благосостоянии домохозяйств США по отношению к их доходу.

Этот коэффициент рассчитывается путем деления чистой стоимости активов домохозяйства, включающей такие активы, как недвижимость, акции и пенсии, за вычетом обязательств, таких как ипотечные кредиты, ссуды и задолженность по кредитным картам, на располагаемый личный доход, то есть общий доход после уплаты налогов, доступный для расходования или сбережения.

С 1951 года американские домохозяйства, как правило, владели имуществом, стоимость которого превышала их доход примерно в 5,8 раза. Но к концу 2024 года этот показатель вырос до 7,8 раза, что примерно на 36 % выше нормы.

В прошлом, когда этот показатель становился слишком высоким, например, во время технологического пузыря 2000 года или пузыря на рынке недвижимости 2007 года, за этим следовали резкие обвалы. Именно поэтому нынешние высокие уровни являются рискованными. Если что-то пойдет не так, цены на активы могут быстро упасть.

Это важно, потому что, по словам Данкана, после кризиса 2008 года экономика США растет не за счет увеличения объема кредитования населения. Рост экономики обусловлен ростом цен на активы. А когда цены на недвижимость или акции растут, люди чувствуют себя богаче (эффект богатства) и тратят больше, даже если их заработная плата остается на прежнем уровне.

Что сейчас поставлено на карту

Ричард Данкан предупреждает, что экономика США в настоящее время сильно зависит от государственных заимствований для поддержания роста и финансовой стабильности. В условиях исторически низких темпов роста частного кредитования и чрезвычайно высоких цен на активы любое резкое сокращение государственных расходов или неспособность повысить потолок государственного долга может иметь серьезные последствия. Даже кратковременное нарушение стабильности может вызвать резкую коррекцию рынка и погрузить экономику в глубокую рецессию.

Ставки высоки. По мере продвижения переговоров в Сенате существует риск, что сторонники бюджетной дисциплины, настроенные на сокращение дефицита, непреднамеренно спровоцируют кризис, которого они надеются избежать. В нынешних нестабильных условиях жесткая экономия может оказаться гораздо более опасной, чем излишние расходы.

«Экономический рост США сейчас зависит от роста цен на активы.»