Que se passe-t-il sur le marché obligataire japonais ?

"La situation budgétaire de notre pays est sans aucun doute extrêmement mauvaise, pire que celle de la Grèce". En mai 2025, devant le Parlement, le Premier ministre Shigeru Ishiba n'a pas mâché ses mots. Il plaidait alors pour rejeter les demandes de baisses d’impôts financées par davantage de dette, dans un contexte de hausse généralisée des taux d'intérêt. Une déclaration rare dans la culture du consensus nippon.

Les taux obligataires mesurent la crédibilité d'un pays

Le marché des obligations souveraines — par lequel les États empruntent directement auprès des investisseurs en échange d'une rémunération — fait l'objet d'une attention toute particulière. Il est considéré comme plus rationnel que le marché d’actions et les volumes d’échanges quotidiens y sont plus importants. Le taux d'intérêt, autrement dit le "loyer de l'argent" sur une période donnée, y fait office de baromètre. Il mesure en temps réel la crédibilité financière d'un État aux yeux de ses créanciers.

Les dettes souveraines offrent des rendements inférieurs à ceux des actions, en contrepartie d'un risque jugé plus faible. Elles attirent l'épargne longue — les capitaux des fonds de pension, des caisses de retraite, des assureurs-vie ou des fonds souverains — qui privilégient la prévisibilité sur la performance.

Deux facteurs peuvent cependant pousser ces taux à la hausse. Le premier est la confiance. Comme l’écrivait Walter Bagehot dans Lombard Street : "Le crédit — c’est-à-dire la disposition d’un homme à faire confiance à un autre — est extrêmement variable." Lorsqu'elle vacille, les investisseurs exigent une prime de risque plus élevée pour continuer à prêter.

Le second facteur est l'inflation. Prêter, c'est prendre le risque d'être remboursé dans une monnaie dévaluée. Un créancier rationnel l'anticipe : il exige un rendement supérieur à l'inflation attendue afin de préserver un rendement réel positif. Ainsi, plus les anticipations inflationnistes sont élevées, plus le taux exigé augmente.

Les bond vigilantes — littéralement les « justiciers obligataires » — désignent ces grands détenteurs de titres de dette qui, lorsqu’ils jugent que le risque de défaut ou d’inflation augmente, se délestent massivement de leurs obligations. Cette pression vendeuse fait chuter leurs prix et, mécaniquement, grimper leurs rendements. Le marché envoie alors un signal sans ambiguïté à l'État concerné, sa crédibilité est en jeu et le coût de sa dette va augmenter.

"Autrefois, je pensais que si la réincarnation existait, je voudrais revenir en président, en pape ou en joueur de baseball. Aujourd’hui, je veux revenir en marché obligataire : on peut intimider tout le monde", résumait ainsi James Carville, conseiller de Bill Clinton, en 1993.

Comment l'État japonais s'est-il autant endetté ?

La dette massive du Japon résulte de transferts successifs de dettes entre acteurs économiques sur plus de trente ans, opérés en réponse à des crises répétées dans le but d'éviter l'éclatement d'une bulle de crédit.

Le secteur privé

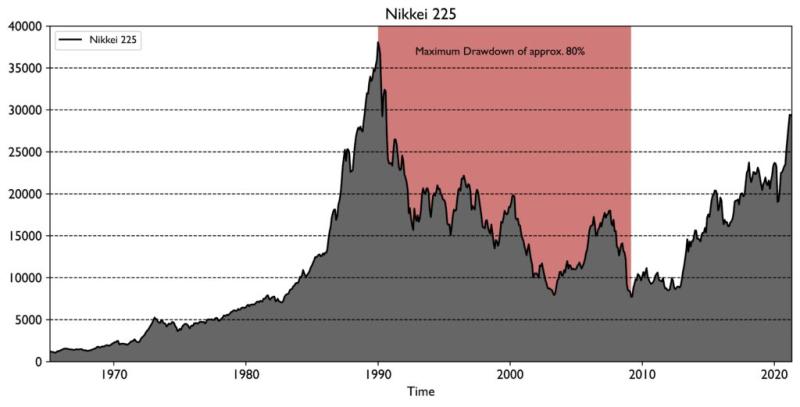

Durant les années 1980, l'économie du Japon connaît une frénésie d'emprunt sans précédent. Les ménages s'endettent pour acquérir des biens immobiliers, les entreprises pour investir et spéculer, tandis que les banques accordent des crédits avec une facilité déconcertante. Les prix des actions et de l'immobilier s'envolent, alimentant la fameuse « bulle japonaise ».

L'éclatement survient en 1990 et se révèle brutal : la Bourse va perdre jusqu’à 80 % de sa valeur, tandis que les prix immobiliers chutent de 60 à 70 % dans les grandes villes. Les banques se retrouvent alors avec d’importantes créances irrécouvrables, la consommation et l'investissement privés s’effondrent, et la déflation s'installe. Un cercle vicieux où la baisse des prix nourrit la stagnation. C'est le point de départ des « décennies perdues ».

Le gouvernement

Face à l'effondrement de l’activité économique du secteur privé, le gouvernement intervient pour éviter une dépression comparable à celle de 1929. Il lance une succession de plans de relance : grands travaux d'infrastructure, soutien aux entreprises, hausse des dépenses sociales dans une société marquée par un vieillissement démographique.

Ces mesures sont financées par des émissions massives d'obligations d'État. La dette publique, qui représentait environ 60 % du PIB en 1990, franchit les 100 % dans les années 2000. En 2010, elle dépasse les 200 %, puis culmine autour de 255 % du PIB lors de la crise du Covid.

Cette trajectoire se déroule dans un environnement d'inflation extrêmement faible, voire négative, propice au maintien de taux d'intérêt très bas. Les acheteurs de cette dette sont majoritairement domestiques : banques, assureurs, fonds de pension, épargnants — ainsi que la banque centrale.

La banque centrale

La Banque du Japon (BoJ) intervient dès 2001 via des politiques d’assouplissement quantitatif (quantitative easing). La demande du marché privé étant incapable d’absorber les volumes colossaux d’obligations émises par le Trésor sans provoquer une forte hausse des taux, la BoJ crée de la monnaie ex nihilo pour racheter directement la dette souveraine et d'autres actifs financiers.

Ce mécanisme prend une ampleur inédite à partir de 2013. La banque centrale finit par absorber des montants si importants qu’elle détient, à un moment donné, près de la moitié des obligations souveraines en circulation. Son bilan, d’environ 100 000 milliards de yens en 2000, atteint un pic proche de 750 000 milliards en 2024 — soit l’équivalent du PIB annuel du pays.

Par sa politique non-conventionnelle, la BoJ a permis de maintenir les taux d'intérêt proches de zéro, voire négatifs jusqu'en 2024, facilitant le refinancement de la dette du gouvernement malgré l’explosion de sa taille. Cette politique a également contribué à affaiblir durablement le yen, soutenant les exportations du pays.

Pourquoi les taux d’intérêt remontent au Japon ?

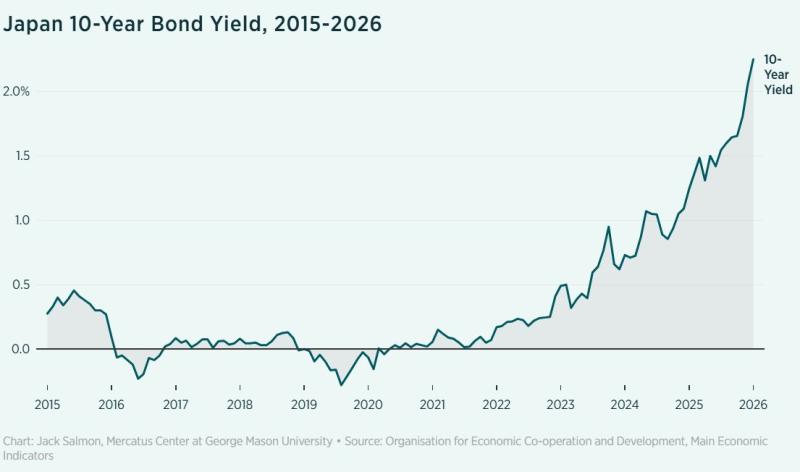

Depuis 2022, le rendement de l’obligation d’État japonaise à dix ans — le taux de référence du marché, le JGB 10 ans — a connu une hausse spectaculaire. Il est passé d’environ 0,13 % au 1er janvier 2022 à près de 2,24 % début 2026, soit une multiplication par plus de dix-sept en quatre ans. Un mouvement exceptionnel pour une économie habituée, depuis près de trois décennies, à des taux quasi nuls.

Les 19 et 20 janvier 2026, des ventes massives de titres souverains japonais ont déclenché un effet de contagion sur les marchés mondiaux, y compris celui des obligations américaines. Les JGB 10 ans ont reculé, effaçant environ 41 milliards de dollars de valeur sur un encours estimé à 7 200 milliards. Les maturités très longues — entre 30 et 40 ans — ont été les plus touchées. Leurs rendements ont bondi d’environ 25 points de base (0.25%) en une seule séance pour dépasser 4,2.

La remontée des taux au Japon s’explique par le retour de l’inflation. L’archipel dépend fortement des importations pour son énergie et ses matières premières. Lorsque les prix mondiaux augmentent, le Japon « importe de l’inflation » dans son économie domestique. L’inflation semble désormais structurelle, soutenue par des hausses de salaires, enclenchant un cycle où salaires et prix se renforcent mutuellement.

La seconde raison tient aux inquiétudes croissantes concernant la soutenabilité de la dette publique. Des politiques budgétaires très agressives — plans de relance massifs, subventions énergétiques, hausse des dépenses militaires et mesures de soutien électoral — nourrissent la crainte d’une forte augmentation de la dette et de pressions inflationnistes supplémentaires. Sous le gouvernement dirigé par Sanae Takaichi en 2026, cette orientation a renforcé les exigences de prime de risque des investisseurs, provoquant une hausse marquée des taux longs.

Pour répondre au retour de l’inflation, la banque centrale japonaise a entamé un resserrement de sa politique monétaire. Autrement dit, elle renchérit le cout du crédit. Elle relève ses taux directeurs et met progressivement en place un quantitative tightening, c’est-à-dire une réduction de son bilan par la vente d’obligations qu’elle avait auparavant achetées. Elle augmente ainsi l’offre de titres obligataires sur le marché, ce qui fait mécaniquement monter les taux. La hausse des rendement ralentit alors l’activité économique, ce qui contribue à freiner les pressions inflationnistes.

Cependant, ce remède comporte un coût majeur : la remontée des taux alourdit fortement la charge d’intérêts que l’État doit payer sur sa dette publique. Plus les rendements augmentent, plus le service de la dette absorbe une part importante du budget, ce qui fragilise la soutenabilité budgétaire à long terme.

La BoJ est ainsi confrontée à un dilemme sans issue. Si elle laisse les taux monter pour combattre l’inflation, elle risque de provoquer à terme une crise de la dette souveraine en rendant son financement insoutenable. Mais si, à l’inverse, elle monétise massivement la dette publique, elle s’expose à une dépréciation marquée de sa monnaie, le yen.

Rapatrier les actifs détenus à l'étranger

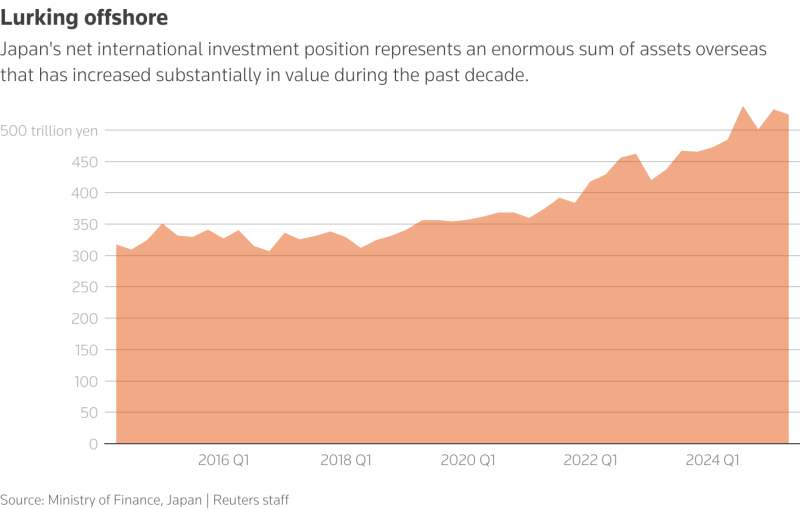

Le Japon cumule une dette publique colossale, dépassant 250 % de son PIB, tout en demeurant l'un des principaux créanciers nets du monde. Fin septembre 2025, sa position nette d'investissement à l'étranger s'élevait à environ 3 663 milliards de dollars.

Cette richesse extérieure découle en partie de décennies d'excédents courants : les exportations et les revenus générés à l'étranger ont largement excédé les importations, constituant une épargne nationale considérable.

La politique de taux ultra-bas de la Banque du Japon, maintenue pendant près de trente ans pour contenir la déflation, a également poussé les investisseurs japonais — banques, compagnies d'assurance, fonds de pension et particuliers — à déployer massivement leur capital à l'étranger, en acquérant des obligations, des actions et des entreprises, principalement aux États-Unis, en Europe et en Asie.

Ce mouvement a été amplifié par le carry trade : emprunter en yens pour quasi zéro pourcent pour investir dans des actifs offrant des rendements bien supérieurs ailleurs. Pendant plus de trois décennies, ce mécanisme a contribué à faire du Japon le premier créancier net du monde.

Aujourd'hui, les investisseurs institutionnels japonais détiennent entre 5 000 et 7 000 milliards de dollars d'actifs à l'étranger. Parmi eux, environ 1 300 milliards sont placés en bons du Trésor américain fin décembre 2025, faisant du Japon le premier détenteur étranger de la dette publique des États-Unis. Le GPIF, le plus grand fonds de pension au monde, alloue près de la moitié de ses actifs à des obligations et à des actions étrangères.

Mais la donne pourrait changer sous l'effet de la remontée des taux au Japon. Plusieurs analystes, notamment chez Goldman Sachs et HSBC, envisagent un rapatriement partiel de ces capitaux vers le marché obligataire domestique. Un tel mouvement pourrait soutenir la demande pour les JGB, stabiliser leurs rendements et renforcer le yen.

Les autorités restent néanmoins prudentes : même un rapatriement limité pourrait provoquer des ajustements brutaux sur les marchés mondiaux. Cette épargne, exportée pendant trente ans, représente aujourd'hui un levier temporaire pour les finances publiques et la monnaie japonaise.

Quand sait-on qu’un pays fait faillite ?

À mesure que le poids de la dette d'un pays augmente, il devient de plus en plus difficile de trouver le juste équilibre sur les taux d'intérêt. Ceux-ci doivent rester suffisamment élevés pour inciter les investisseurs à souscrire aux nouvelles émissions obligataires, sans pour autant faire peser une charge trop lourde sur les finances publiques.

Selon Ray Dalio, fondateur de Bridgewater Associates, une crise de solvabilité souveraine éclate précisément lorsque la hausse des taux génère des pertes importantes dans le bilan de la banque centrale — qui détient d'énormes volumes d'obligations d'État. Si ces pertes deviennent trop lourdes et que l'institution se trouve confrontée à des tensions de trésorerie, elle peut être contrainte de créer de la monnaie pour les absorber, monétisant ainsi indirectement la dette publique.

Le risque cesse alors d'être purement budgétaire pour devenir monétaire : la masse monétaire s'accroît, la devise se déprécie, la confiance dans sa valeur réelle s'érode — alimentant l'inflation importée et pouvant enclencher une véritable spirale infernale. Pour l’instant, la remontée des taux au Japon entraîne bien des pertes comptables au bilan de la banque centrale, mais sans la pousser à recourir à la création monétaire.

Depuis le second semestre 2025, une anomalie attire l’attention d’économistes comme Luke Gromen : le yen continue de se déprécier face au dollar — atteignant près de 156 JPY/USD en février 2026 — alors même que le rendement des obligations japonaises à dix ans a progressé, passant d’environ 1,8 % à plus de 2,2 % à son pic récent, pour se stabiliser autour de 2,10 % début mars.

Le graphique mis en avant par Gromen illustre ce phénomène : la ligne bleue représente l’écart entre le rendement du bon du Trésor américain à 10 ans et celui de l’obligation d’État japonaise à 10 ans (10y UST yield – 10y JGB yield), tandis que la ligne rouge correspond au taux de change USD/JPY. Historiquement, ces deux courbes présentent une corrélation forte et positive.

Normalement, lorsque l’écart de rendement s’élargit — c’est-à-dire que les rendements américains s’éloignent de ceux du Japon — le yen se déprécie, car le « carry trade » devient plus attractif : les investisseurs empruntent en yens à bas coût pour placer en dollars à rendement plus élevé. À l’inverse, un resserrement de l’écart, soit une hausse relative des rendements japonais, devrait logiquement réduire l’intérêt pour le carry trade et entraîner une appréciation du yen.

Or, la récente hausse des rendements japonais, qui a réduit l’écart avec les taux américains (ligne bleue en baisse), n’a pas provoqué l’appréciation attendue du yen (ligne rouge). Cela suggère que les investisseurs doutent de la soutenabilité de la dette publique japonaise à ces niveaux de taux et anticipent une intervention de la Banque du Japon pour alléger la charge d’intérêts et relancer un cycle inflationniste.

Conclusion

Pendant des décennies, le Japon a profité d’une conjonction exceptionnelle : inflation quasi absente, taux d’intérêt extrêmement bas, politique budgétaire accommodante et exportation massive de son épargne. Ces facteurs ont longtemps masqué les fragilités croissantes de ses finances publiques. Aujourd’hui, avec le retour de l’inflation, la remontée des taux et les premiers signes de méfiance des marchés, le pays entre dans une zone d’incertitude inédite depuis trente ans. L’histoire nous enseigne que les longues périodes de taux bas ne sont bien souvent que le calme avant la tempête.

«Que se passe-t-il sur le marché obligataire japonais ?»