La dette américaine menace de devenir incontrôlable

Dalio a récemment comparé la dette américaine à une "plaque" obstruant le système financier, entravant progressivement la capacité de fonctionnement de l’État. À mesure que les intérêts absorbent une part croissante des recettes, le risque d’un “infarctus financier” se profile.

La dette publique américaine dépasse aujourd’hui les 36 000 milliards de dollars, soit environ 125 % du PIB, et s’accroît de près de 1 000 milliards tous les 100 jours. Le service annuel de la dette a dépassé les 1 000 milliards de dollars, un montant supérieur aux dépenses de défense. Le pays enregistre toujours des déficits budgétaires avoisinant 7 % du PIB, malgré une croissance économique et un chômage inférieur à 4 %. Si de tels déficits persistent en période faste, que se passera-t-il en cas de récession ?

Fort de 50 ans d’expérience comme investisseur macroéconomique, Dalio a développé un cadre unique pour analyser l’économie et les marchés de la dette. Fondateur de Bridgewater Associates, l’un des plus grands hedge funds au monde, il est devenu une figure incontournable depuis la crise de 2008. Il estime que le gouvernement américain se trouve dans les dernières phases de son “Grand Cycle de la Dette”, un stade où les déséquilibres financiers deviennent intenables.

Qu’est-ce que le Grand Cycle de la Dette ?

Chaque fois qu’une transaction est effectuée à crédit, un cycle commence. Un achat financé par le crédit permet à une personne de dépenser davantage aujourd’hui que ne le lui permet son budget, mais l’oblige à réduire ses dépenses demain pour rembourser la dette. Si l’emprunteur ne parvient pas à rembourser, il fait faillite, et le prêteur subit une perte.

Si cette dynamique est bien comprise lorsqu’il s’agit d’individus ou d’entreprises, peu de gens réalisent qu’elle s’applique aussi aux États. Cela s’explique sans doute par le fait que les gouvernements peuvent s’endetter bien davantage — et sur une période bien plus longue — que ce que la plupart imaginent. Certains affirment qu’un État ne peut jamais faire faillite puisqu’il peut toujours « imprimer de la monnaie ». Mais comme le souligne Ray Dalio, rien n’est plus faux.

Les gouvernements, tout comme les ménages ou les entreprises, peuvent faire faillite car ils sont soumis aux mêmes contraintes financières. Ils ont un bilan, qui recense leurs actifs (ce qu’ils possèdent) et leurs passifs (ce qu’ils doivent), ainsi qu’un compte de résultat, qui reflète leurs recettes et leurs dépenses. Si les passifs dépassent les actifs, et si les dépenses, y compris les intérêts de la dette, excèdent les revenus, l’État se retrouve face à trois options : réduire ses dépenses, rééchelonner ses obligations, ou faire défaut.

Mais à la différence des particuliers et des entreprises, les États disposent de deux leviers puissants : le pouvoir fiscal, via l’imposition et la dépense publique, et le pouvoir monétaire, via la création monétaire et l’expansion du crédit. Ces instruments leur permettent de gérer les crises de la dette — non sans douleur. L’enjeu est d’identifier les signes avant-coureurs d’une restructuration de dette et de comprendre qui, en définitive, en supportera le coût.

C’est dans cette optique que Ray Dalio décompose l’économie en trois grandes forces : la productivité, les cycles à court terme, et le grand cycle de la dette.

La productivité est le principal moteur de la croissance économique à long terme. Elle augmente avec le temps grâce à l’ingéniosité humaine et au progrès technologique. C’est la productivité qui permet l’amélioration du niveau de vie sur le long terme.

Les cycles d’endettement à court terme sont aussi appelés « cycles économiques ». Ils résultent de fluctuations de l’activité liées à la disponibilité du crédit. D’une durée moyenne d’environ six ans, ces cycles débutent lorsque la croissance économique et l’inflation sont faibles. La banque centrale abaisse alors les taux d’intérêt pour encourager les ménages et les entreprises à emprunter. Comme la dépense de l’un fait le revenu de l’autre, cette dynamique stimule la croissance. Lorsque l’économie surchauffe et que l’inflation repart à la hausse, la banque centrale relève ses taux. Cela a pour effet de resserrer les conditions de crédit, de ralentir l’activité et, in fine, de contenir l’inflation. Si l’économie entre en récession, la banque centrale réduit à nouveau le coût de l’argent, amorçant un nouveau cycle.

Le cycle d’endettement à long terme, aussi appelé « grand cycle de la dette », dure généralement environ 75 ans. Au fil de plusieurs cycles à court terme, la dette s’accumule progressivement jusqu’à atteindre des niveaux intenables. Le système finit par être saturé : la dette devient excessivement élevée par rapport aux revenus. La banque centrale se retrouve face à un dilemme insoluble : les créanciers exigent des taux plus élevés pour continuer à prêter, tandis que les emprunteurs ne peuvent plus suivre. Face à ce dilemme, les gouvernements choisissent presque toujours de sacrifier les créanciers. En pratique, cela signifie imprimer de la monnaie pour racheter la dette, ce qui dévalue à la fois la monnaie et la dette elle-même.

La grande différence entre les cycles de dette à court terme et le « grand cycle de la dette » réside dans le fait que ce dernier ne peut être inversé par de simples mesures de relance monétaire. Selon Ray Dalio, l’économie américaine approche du sommet de son « grand cycle de la dette », entamé en 1944, et la phase de désendettement est sur le point de commencer.

Comment en est-on arrivé là ?

Dans How Countries Go Broke, Ray Dalio décrit l’évolution du « grand cycle de la dette » de plusieurs façons. L’une d’elles consiste à retracer les différents régimes monétaires mis en place par le gouvernement américain pour accompagner ce cycle depuis 1944. Il y expose également ceux qui pourraient suivre.

L’accord de Bretton Woods ou le système de monnaie forte (1944–1971)

À la suite de l’accord de 1944, les monnaies occidentales furent indexées sur le dollar américain, lui-même convertible en or à un taux fixe de 35 dollars l’once. Cette contrainte imposait une discipline stricte à l’émission de monnaie et de crédit. Le dollar était considéré comme une monnaie sans valeur propre, mais échangeable contre de l’or, la véritable monnaie. Ce système monétaire limitait les dépenses publiques en imposant un cadre rigide à l’endettement. Mais à partir des années 1960, les États-Unis accumulèrent d’importants déficits budgétaires et commerciaux, en raison notamment de la guerre du Vietnam et des programmes de la « Grande société ». Les pays accumulant des excédents commerciaux avec les États-Unis, comme la France, constatant que les Américains émettaient plus de dollars qu’ils ne détenaient d’or, commencèrent à réclamer leur métal précieux, déclenchant une dynamique de panique bancaire. Le système s’effondra en 1971 lorsque le président Nixon mit fin à la convertibilité du dollar en or, inaugurant l’ère de la monnaie fiduciaire.

Source: Boston Globe

Monnaie fiduciaire et gestion des taux d’intérêt (1971–2008)

Avec la fin de l’étalon-or, la quantité de monnaie et de crédit n’était plus contrainte, mais déterminée par les taux d’intérêt, contrôlés en partie par la banque centrale. En relevant ou en abaissant ces taux, les banques centrales pouvaient encourager l’endettement et la consommation, ou au contraire freiner l’inflation. Ce nouveau système donnait aux gouvernements un pouvoir considérable. Ils pouvaient désormais influencer la valeur de la monnaie pour alléger le poids de la dette et confisquer une partie de la richesse par l’inflation. Ce régime a permis une forte croissance économique, mais a aussi favorisé l’accumulation de dettes ainsi que les déséquilibres commerciaux et financiers. Les bulles d’actifs et les crises financières sont devenues plus fréquentes. L’économie dépendait de plus en plus du crédit et de taux bas pour croître. Cette phase culmina avec la crise financière mondiale de 2008. Le secteur public dut alors s’endetter massivement pour sauver un secteur privé surendetté et au bord de la faillite. Les taux d’intérêt furent ramenés à zéro. À ce stade, les outils monétaires conventionnels étaient épuisés. Les banques centrales ne pouvaient plus compter uniquement sur les taux pour stimuler l’économie.

Monétisation de la dette (2008–2020)

Avec des taux proches de zéro, la banque centrale américaine lança un programme d’« assouplissement quantitatif » (quantitative easing) pour stimuler l’économie en facilitant l’expansion de la dette publique. L’assouplissement quantitatif est un terme technique désignant la monétisation de la dette : la banque centrale imprime de la monnaie pour acheter des obligations d’État ou des titres hypothécaires que le secteur privé n’est pas en mesure d’absorber. L’objectif était d’injecter de la liquidité dans les marchés, soutenir les prix des actifs et encourager le crédit. Ces programmes ont permis de stabiliser le système financier et les marchés, mais ont aussi eu des effets pervers. Les taux à 0 % ont permis aux plus riches de s’endetter pour acheter actions, obligations et immobilier, avec des rendements supérieurs au coût de leurs emprunts. Cela a accentué les inégalités de richesse et la polarisation sociale, tandis que l’économie réelle restait fragile. La population dans son ensemble n’a que peu bénéficié de ce cycle en termes de salaires ou d’emplois, tandis que le poids de la dette publique continuait de croître.

Expansion monétaire et budgétaire coordonnée (2020–aujourd’hui)

La crise du COVID-19 a provoqué une réponse politique sans précédent. Pour la première fois dans l’histoire moderne, les politiques monétaires et budgétaires ont été coordonnées à grande échelle. Cela a mis fin à l’indépendance de la banque centrale, désormais contrainte d’imprimer de la monnaie pour acheter les volumes toujours plus élevés d’obligations émises par le Trésor, qui pilote désormais monnaie et crédit en ciblant directement les ménages et entreprises en difficulté. Si cette approche a permis d’éviter une dépression et de soutenir la reprise, elle a aussi alimenté l’inflation. La combinaison de niveaux records de dette, de politiques monétaires accommodantes et de hausse des prix a commencé à mettre à l’épreuve la crédibilité des régimes de monnaie fiduciaire. Le gouvernement, pris en étau entre la lutte contre l’inflation et la prévention d’une récession, se retrouve dans une position de plus en plus fragile.

Le grand désendettement (pas encore pleinement engagé)

Selon Dalio, nous approchons du moment où l’économie atteint un seuil de saturation de la dette que ni des taux très bas ni la création monétaire ne peuvent résoudre. C’est la fin du « grand cycle de la dette », et le système doit se désendetter. En d’autres termes, le poids total de la dette doit diminuer par rapport aux revenus. Pour réussir un « beau désendettement », les décideurs doivent trouver un équilibre entre les forces inflationnistes (impression de monnaie pour dévaluer la dette) et les forces déflationnistes (austérité et défauts). Ainsi, l’État peut réduire la dette sans provoquer d’effondrement économique. Mais l’histoire montre que ce résultat est rare. Le plus souvent, les banques centrales finissent par absorber les dettes pourries, enregistrer des pertes dans leurs bilans et imprimer encore plus d’argent. Cette dynamique mine la confiance dans la monnaie fiduciaire et cette phase se traduit souvent par de la répression financière, une dépréciation monétaire et des tensions sociales.

Retour à une monnaie forte

Une fois les niveaux de dette réduits, la monnaie dévaluée et la confiance dans les banques centrales et la monnaie fiduciaire perdue, il devient essentiel de rétablir la crédibilité monétaire. Historiquement, cela a impliqué un retour à une forme de discipline de « monnaie forte ». Cela peut signifier adosser la monnaie à des actifs tangibles (or ou matières premières) ou adopter une politique monétaire très favorable aux créanciers, avec des taux d’intérêt réels très élevés. Cette phase est douloureuse, marquée par des défauts, de l’inflation et des bouleversements politiques, mais elle est nécessaire pour restaurer la confiance. Une fois cette confiance rétablie, un nouveau système monétaire plus stable et fiable émerge — et le cycle de la dette recommence.

Quand et comment les États-Unis feront-ils faillite ?

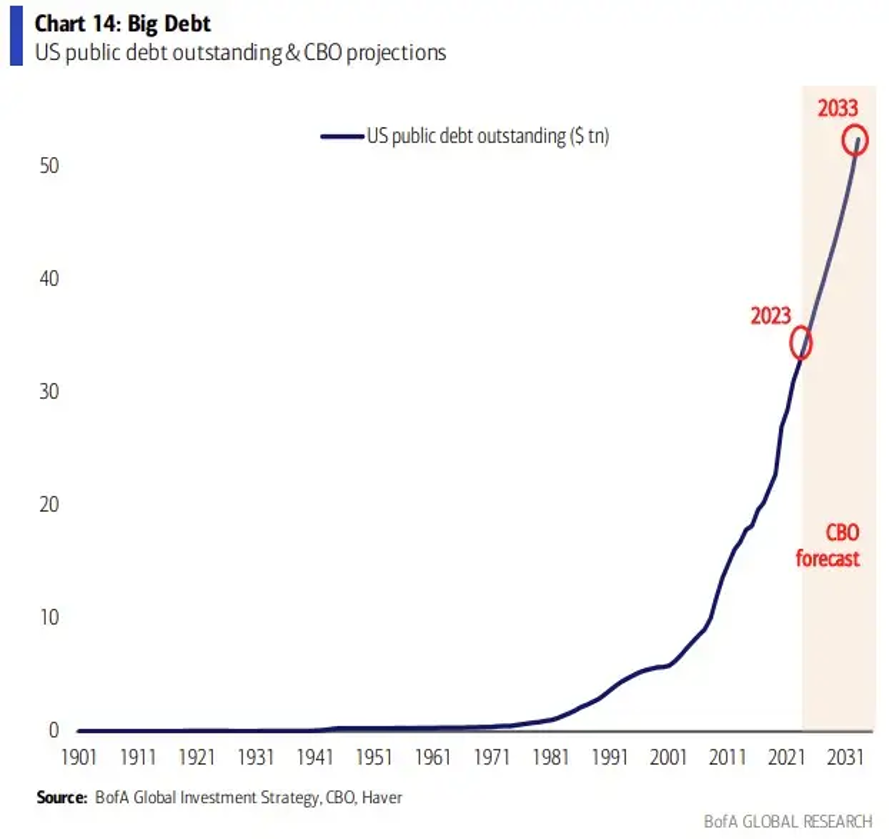

La dette est une promesse de remboursement. Or, comme le montre le graphique ci-dessous, le Congressional Budget Office (CBO) prévoit que le gouvernement fédéral devra faire des promesses de plus en plus importantes au cours des prochaines années pour financer ses déficits budgétaires croissants.

Ray Dalio décrit le marché obligataire comme un système de Ponzi. Le volume de dette émise et prévu par le gouvernement américain a largement dépassé la quantité de monnaie existante, de biens, de services et d’actifs d’investissement. Ce déséquilibre n’est pas tenable.

Une crise de la dette surviendra dès lors qu’il sera largement admis que les obligations américaines ne constituent plus une réserve de valeur fiable. À ce moment-là, les créanciers se précipiteront pour vendre massivement leurs bons du Trésor, déclenchant une panique bancaire semblable à celle qui provoqua l’effondrement du système de Bretton Woods.

À mesure que la confiance dans le dollar s’effrite, les investisseurs fuiront la dette américaine pour se tourner vers des réserves de valeur : actions, matières premières, or (et cryptomonnaies). Beaucoup chercheront à sortir du marché financier américain. Cette fuite sera probablement menée par les détenteurs étrangers, particulièrement sensibles à la performance de leurs actifs et à la dépréciation du dollar.

La Réserve fédérale pourrait alors être confrontée à deux choix douloureux : imprimer plus de monnaie, ce qui réduirait la valeur réelle de la dette tout en dévaluant la monnaie ; ou refuser d’imprimer, au risque de défauts de paiement et d’un effondrement déflationniste.

L’histoire suggère que les banques centrales choisissent presque toujours d’imprimer. Mais quelle que soit la voie empruntée — défaut ou dévaluation — le résultat final est le même : la destruction de la dette américaine et du dollar en tant que réserve de valeur fiable.

Dans une telle situation extrême, le gouvernement américain pourrait réagir à une vente massive de ses obligations par des mesures d’urgence : taxes exceptionnelles, contrôles de capitaux ou restrictions sur les flux d’investissement étrangers afin d’empêcher un effondrement plus profond du dollar.

Un article de Stephen Miran, président du Conseil des conseillers économiques de la Maison-Blanche, suscite actuellement de vives réactions. Il suggère que les États-Unis pourraient imposer une « taxe d’usage » sur les obligations détenues par des banques centrales étrangères. Nous y reviendrons dans un prochain article.

Pour anticiper ce point d’inflexion, Ray Dalio recommande d’observer attentivement la dynamique de l’offre et de la demande de bons du Trésor américain. Les problèmes surgissent lorsque la demande est insuffisante face à l’offre. Dans un marché libre, cela fait baisser le prix des obligations et monter les taux d’intérêt, ce qui est insupportable pour un État surendetté.

Dalio énumère plusieurs signaux d’alerte annonçant une restructuration de la dette. Tout d’abord, la demande privée pour la dette publique s’affaiblit, et la banque centrale intervient pour absorber l’excès. C’est le cas depuis 2008.

Ensuite, les gouvernements raccourcissent la durée de maturité de leurs nouvelles émissions, car les investisseurs refusent d’acheter de la dette à long terme. Pour mémoire, fin 2023, la part de la dette arrivant à échéance en moins d’un an (T-bills) représentait environ 22 % de la dette fédérale totale, contre environ 15 % deux ans plus tôt.

Troisièmement, les banques centrales deviennent progressivement les principaux détenteurs de la dette souveraine, signe d’un désintérêt du marché. Actuellement, la Fed détient 13 % de la dette américaine. Vient ensuite la phase inflationniste, lorsque l’excès de création monétaire rend les obligations peu attractives en termes réels.

Enfin, les banques centrales commencent à subir des pertes durables, versant plus d’intérêts sur leurs passifs qu’elles n’en perçoivent sur leurs actifs. Pour combler l’écart, elles doivent imprimer encore plus de monnaie, déclenchant une spirale de dévaluation, d’inflation et de hausse des taux.

C’est la « spirale mortelle » de la banque centrale. La Fed ne fera pas défaut, mais elle dévaluera très probablement. Et ce faisant, elle risque de provoquer une dépression inflationniste, où la monnaie perd sa valeur et la stabilité économique s’effondre. Pour reprendre les mots de Dalio : « C’est ce que je veux dire quand je dis que la banque centrale fait faillite. »

Pour conclure, l’économie américaine approche probablement du sommet de son « grand cycle de la dette », entamé en 1944, et la phase de désendettement est sur le point de commencer. La raison est simple : la dette est devenue trop importante par rapport à la quantité de monnaie, de biens et de services existants.

Ce cycle a commencé avec l’endettement du secteur privé, qui a fini par subir des pertes et menacer de s’effondrer. Pour le sauver, l’État s’est endetté à son tour, puis a subi ses propres pertes, avant d’être sauvé par la banque centrale, qui a massivement racheté ses obligations.

Dans les prochaines années, la banque centrale pourrait commencer à perdre beaucoup d’argent sur les obligations qu’elle détient si les taux d’intérêt montent, et elle serait alors contrainte d’imprimer bien plus encore, ce qui entamerait sa crédibilité, déstabiliserait le marché obligataire et, par ricochet, le dollar.

Pour les empires à travers l’histoire, la fin du « grand cycle de la dette » a marqué la fin de leur domination mondiale. Les États-Unis ne feront peut-être pas exception.

«La dette américaine menace de devenir incontrôlable»